УтжАЩљУїЃКБОЭјеОЮЊЙЋвцадЭјеОЃЌВПЗжаХЯЂРДздЭјТчЃЌШчЙћЩцМАЙѓЭјеОЕФжЊЪЖВњШЈЃЌЧыМАЪБЗДРЁЃЌЮвУЧГаХЕЕквЛЪБМфЩОГ§ЃЁ

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

ЕчЛАTel: 19550540085: QQКХ: 929496072 or гЪЯфEmail: Lng@vip.qq.com

еЊвЊ:вКЛЏЬьШЛЦјЃЈLiquefied Natural GasЃЌМђГЦLNGЃЉУГвзКЯЭЌЪЧПЊеЙLNGУГвзЕФЛљДЁЁЃЙ§ШЅЪЎФъЃЌЪРНчLNGВњвЕХюВЊЗЂеЙЃЌДѓСПвКЛЏЯюФПНЈГЩЭЖВњЃЌШЋЧђLNGЙЉашж№ВНБэЯжГіПэЫЩЬЌЪЦЁЃШЋЧђLNGВњвЕЛЙЪмЕНОМУЯТЛЌЁЂвпЧщБЌЗЂЁЂИФИяЁЂеўВпЕШЖрживђЫиЕФЕўМггАЯьЃЌLNGУГвзУцСйаТЕФЛњгіКЭ..

|

вКЛЏЬьШЛЦјЃЈLiquefied Natural GasЃЌМђГЦLNGЃЉУГвзКЯЭЌЪЧПЊеЙLNGУГвзЕФЛљДЁЁЃЙ§ШЅЪЎФъЃЌЪРНчLNGВњвЕХюВЊЗЂеЙЃЌДѓСПвКЛЏЯюФПНЈГЩЭЖВњЃЌШЋЧђLNGЙЉашж№ВНБэЯжГіПэЫЩЬЌЪЦЁЃШЋЧђLNGВњвЕЛЙЪмЕНОМУЯТЛЌЁЂвпЧщБЌЗЂЁЂИФИяЁЂеўВпЕШЖрживђЫиЕФЕўМггАЯьЃЌLNGУГвзУцСйаТЕФЛњгіКЭЬєеНЃЌДЋЭГТєЗНжїЕМЕФУГвзИёОжФцзЊЃЌЖдLNGУГвзЗНЪНМАУГвзКЯЭЌФЃЪНДјРДвЛЖЈгАЯьЁЃвђДЫЃЌБЪепзЗзйНќЦкШЋЧђLNGВњвЕЕФаТЬиЕуЃЌЗжЮіКЭбаХаLNGУГвзКЯЭЌЕФЗЂеЙЧїЪЦЃЌВЂеыЖдУГвзКЯЭЌЬсГіМИЕуЧаЪЕНЈвщЃЌвдЦкЮЊЮвЙњLNGУГвзЦѓвЕПЊеЙУГвзМАКЯЭЌЧЉЖЉЬсЙЉгаМлжЕЕФВЮПМЁЃ

1ДЋЭГLNGУГвзКЯЭЌИХЪі

ДЋЭГLNGУГвзКЯЭЌАДееШЈд№НчУцжївЊЗжЮЊDESЃЈDeliverdEx-ShipЃЉКЭFOBЃЈFreeOnBoardЃЉСНжжУГвзЗНЪНЃЌЗжБ№жИЖЈФПЕФИлДЌЩЯНЛЛѕЁЂзАдЫИлДЌЩЯНЛЛѕЁЃ

АДКЯЭЌЦкЯоЗжЮЊГЄЦкКЯЭЌЁЂжаЖЬЦкКЯЭЌМАЯжЛѕКЯЭЌЕШЃЛГЄЦкКЯЭЌСПдкLNGУГвзКЯЭЌСПжаеМгаОјЖдЗнЖюЃЌЕЋЯжЛѕКЭЖЬЦкКЯЭЌСПЃЈКЯЭЌЦкЯоЁм2ФъЃЉНќФъРДГЪЯжЮШВНдіГЄЕФЬЌЪЦЁЃ

ДЋЭГLNGУГвзКЯЭЌЪзвЊПМТЧLNGзЪдДЙЉгІЕФЮШЖЈадЃЌвђДЫЭЈГЃЬхЯжЮЊгЩТєЗНжїЕМЁЃгЩгкЬьШЛЦјЩЯгЮПБЬНПЊЗЂЁЂвКЛЏЯюФПЭЖзЪОоДѓЃЌЮЊПижЦКЭНЕЕЭЯюФПЭЖзЪЗчЯеЃЌЭЖзЪОіВпЧАвЛАуЫјЖЈЖрЗнSPAавщЃЌЭЈЙ§ГЄЦкееИЖВЛвщКЯЭЌДЋЕМЩЯгЮПЊЗЂЗчЯеЃЛдкУГвзФЃЪНбЁдёЩЯЖрВЩгУDESФЃЪНЃЌгЩТєЗНПижЦдЫЪфЃЌТєЗНПЩИљОнЖрЗнSPAавщНјаадЫЪфзївЕЕФЭГГяаЕїЃЌНЕЕЭзлКЯдЫЪфГЩБОЃЛТђЗНЪмЕНЁАФПЕФЕиЬѕПюЁБЕФЯожЦЃЌВЛдЪаэНјааLNGзЊТєЁЂЛЅЛЛЕШВйзїЃЌУГвзЗНЪННЯЙЬЛЏЁЂШБЗІСщЛюадЁЃЖјМлИёЬѕПюЪЧLNGУГвзКЯЭЌФкШнжаЕФКЫаФЃЌбЧЬЋЕиЧјКЯЭЌЖЈМлЖргыШеБОдгЭЦкЛѕвЛРПзгМлИёЃЈJCCЃЉЙвЙГЃЌдкбЧжоЬьШЛЦјЪаГЁСщЛюадШБЗІЕШвђЫигАЯьЯТЃЌЕМжТЁАбЧжовчМлЁБЯжЯѓЗЂЩњЃЌЪЙбЧжоLNGЕНАЖМлИпгкЭЌЦкХЗжоКЭББУРЪаГЁЁЃ

2ШЋЧђLNGВњвЕЕФаТЬиЕу

ДгШЋЧђLNGВњвЕСДЕФЪгНЧГіЗЂЃЌвРДЮЗжЮіШЋЧђLNGЙЉгІЁЂУГвзЁЂашЧѓЕШВњвЕСДИїЛЗНкГЪЯжЕФаТЬиЕуЁЃ

2.1ЁАзЪдДГиЙЉгІЁБГіЯжЃЌЙЉгІЮШЖЈаддіЧП

ЮЊНЕЕЭЩЯгЮЭЖзЪПЊЗЂЕФЗчЯеЃЌдкЩЯгЮПБЬНПЊЗЂМАвКЛЏЯюФПЭЖзЪОіВпЧАашвЊЬсЧАЫјЖЈвЛЖЈЗнЖюЕФГЄЦкLNGУГвзКЯЭЌСПЁЃЫцзХШЋЧђLNGВњвЕЕФВЛЖЯЗЂеЙКЭЯжЛѕЪаГЁЕФВЛЖЯЛюдОЃЌЙњМЪЪЏгЭОоЭЗвРЭадкШЋЧђВМОжЕФЬьШЛЦјзЪдДЃЌЯђЁАзЪдДГиЙЉгІЩЬЁБзЊаЭЗЂеЙЁЃЁАзЪдДГиЙЉгІЩЬЁБПЩДгШЋЧђзЪдДГиЕїВІLNGзЪдДЃЌЧПЛЏСЫзЪдДЙЉгІЮШЖЈадЃЌЖЬЙЉЗчЯегаЫљНЕЕЭЁЃ

ЙњМЪЪЏгЭОоЭЗгЕгаЧПДѓЕФзЪН№ЪЕСІЃЌМцОпИќЧПЕФЗчЯеГаЪмФмСІЃЌЦфЩЯгЮЭЖзЪОіВпЖдГЄЦкLNGУГвзКЯЭЌЕФвРРЕГЬЖШгаЫљНЕЕЭЃЌВПЗжЯюФПзюжеЭЖзЪОіЖЈЃЈFIDЃЉЧАДцдкЮДЫјЖЈвЛЖЈГЄЦкУГвзКЯЭЌСПЕФЧщПіЁЃ

2.2жаЙњгЭЦјЬхжЦИФИяДйНјLNGУГвзЛюдО

НќФъРДЃЌдкLNGЯжЛѕЪаГЁЛюдОЁЂЙмЭјМАLNGНгЪееОЙЋЦНПЊЗХЕШЖрживђЫиЙВЭЌзїгУЯТЃЌвдЗЂЕчМЏЭХЁЂДѓаЭГЧЪаШМЦјЦѓвЕЁЂФмдДУГвзЦѓвЕЕШЮЊжїЕФЁАЕкЖўЬнЖгЁБМгПьЙЙНЈLNGУГвзвЕЮёЃЌЪдЕуНгЪееОДАПкЦкЃЌЛђЭЖзЪНЈЩшLNGНгЪееОЃЌвдЪЕЯжзЪдДЖРСЂВЩЙКЁЃЗЂЕчМЏЭХЁЂГЧЪаШМЦјЦѓвЕНшжњздЩэЪаГЁгХЪЦЃЌЪдЭМЫјЖЈЕЭМлзЪдДЁЂНЕЕЭLNGВЩЙКГЩБОЃЌФмдДУГвзЦѓвЕНшжњздЩэСщЛюНЛвзЛњжЦвдМАПьЫйЛёШЁЪаГЁаХЯЂЕФгХЪЦЃЌЪдЭМЛёШЁзюДѓУГвзРћШѓЁЃетаЉЦѓвЕЬљНќЪаГЁЁЂСЫНтгУЛЇашЧѓЁЂОКељЪжЖЮСщЛюЁЂдЫгЊГЩБОИќЕЭЃЌЧвУЛгаИпМлГЄЦкУГвзКЯЭЌЕФРњЪЗИКЕЃЃЌЯрБШШ§ДѓЪЏгЭЙЋЫООпгаИќЧПЕФОКељСщЛюадКЭОКељгХЪЦЁЃвдЗЂЕчМЏЭХЕШЮЊжїЕФЁАЕкЖўЬнЖгЁБЖдгкаТЧЉКЯЭЌНЯЮЊНїЩїЃЌЬхЯждкаТЧЉКЯЭЌСПЖрМЏжадк50ЭђЁЋ100ЭђtЃЏaЃЌКЯЭЌЦкЯовВвЛАуМЏжадк5ЁЋ10ФъЁЃ

2.3ШЋЧђLNGЪаГЁећЬхПэЫЩ

ШЋЧђвКЛЏВњФмзд2015ФъвдРДЗЂеЙбИУЭЃЌгШЦфЪЧНќСНФъУмМЏЭЖВњЃЌЧвБЃГжСЫНЯИпЕФПЊЙЄТЪЃЌШЋЧђLNGЙЉгІГфзуЃл10-12ЃнЁЃзЪдДГиЙЉгІЩЬвђЗчЯеЭЖзЪЦЋКУЛ§МЋЭЦНјвКЛЏЯюФПНЈЩшЃЌдквЛЖЈГЬЖШЩЯДйНјСЫLNGЯжЛѕЪаГЁЕФЛюдОЃЌLNGЯжЛѕЪаГЁСїЖЏадШевцдіЧПЁЃ

ЬьШЛЦјашЧѓдіГЄСПжївЊРДздбЧжоЃЌЕЋНёКѓдіГЄЫйЖШЛђНЋЗХЛКЃЌМгжЎХЗжоЬьШЛЦјЪаГЁЖрЦјдДОКељИёОжМгОчЃЌШЋЧђLNGЙЉашМЬајБЃГжПэЫЩЬЌЪЦЃЌШЋЧђЬьШЛЦјМлИёДІгкРњЪЗЕЭЮЛЃЌLNGЯжЛѕЪаГЁЛюдОЃЌЪЙЕУЯжЛѕМлИёЕЭгкГЄЦкКЯЭЌМлИёЁЃОнIEAдЄМЦЃЌЕН2024ФъФкШЋЧђЬьШЛЦјашЧѓСПФъОљдіГЄЮЊ 1.6 %зѓгвЁЃдкШЋЧђОМУЯТааЁЂаТЙквпЧщБЌЗЂЕШЖрживђЫигАЯьЯТЃЌНќЦкГіЯжДѓаЭвКЛЏЯюФПЭЖзЪОіВпЗХЛКЃЌвбЭЖВњЯюФППЊЙЄТЪЯТЕїЕШЧщПіЁЃ

злЩЯЫљЪіЃЌзЪдДГиЙЉгІЩЬОпгаЩЯгЮЗчЯеЭЖзЪЦЋКУЕШЬиЕуЃЌДйНјСЫШЋЧђ LNG ЯжЛѕЪаГЁЛюдОЃЌЪЙШЋЧђLNG ЪаГЁећЬхЙЉгІГфзуЃЌЖјЯТгЮ LNG ашЧѓЯрЖдЕЭЫйдіГЄЃЌЙњМЪ LNG ЪаГЁећЬхГЪЯжЙЉЙ§гкЧѓЕФЬЌЪЦЁЃдкжаЙњЭЦНјгЭЦјЬхжЦИФИяЁЂЙњМвЙмЭјЙЋЫОГЩСЂЕФБГОАЯТЃЌЛљДЁЩшЪЉЙЋЦНПЊЗХж№ВНТфЪЕЃЌжаЙњ LNG УГвзНјПкжїЬхЖрдЊЛЏЕФЧїЪЦНЋгњМгУїЯдЃЌЮДРДЙњФк LNG НјПкУГвзНЋИќМгЛюдОЁЃ 3 LNGУГвзКЯЭЌЕФЗЂеЙЧїЪЦ

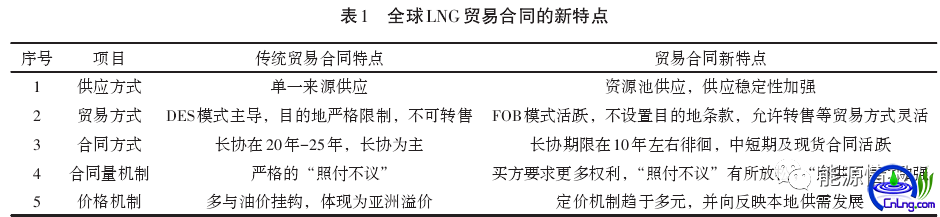

дкШЋЧђ LNG ЪаГЁЙЉДѓгкЧѓЁЂЯжЛѕМлИёзпЕЭЕФЧщПіЯТЃЌТђЗНЪаГЁЬиеїЭЙЯдЃЌLNG УГвзКЯЭЌвВГЪЯжГіаТЕФЗЂеЙЧїЪЦЃЌШчБэ1ЫљЪОЁЃ

3.1 зЪдДГиЙЉгІГЩЮЊLNGУГвзКЯЭЌЕФжївЊЙЉгІФЃЪН

ДЋЭГЕФГЄЦк LNG УГвзКЯЭЌЭЈГЃЮЊЕЅвЛРДдДЙЉгІЃЌLNG ЙЉгІРДдДЯоЖЈгкФГвЛЯюФПЃЌЙЉгІФмСІЪмЕНЯюФПЩњВњФмСІЕФЯожЦЃЌЕБТђЗНЯЃЭћВЙСПЁЂдіСПЪБЃЌПЩФмДцдкЩњВњФмСІЮоЗЈТњзуЕФЧщПіЃЌЛђепЕБЯюФПЗЂЩњЙЪеЯЪБЃЌТєЗНПЩЭЈЙ§жїеХЁАВЛПЩПЙСІЁБРДУтГ§ЙЉЛѕвхЮёЁЃ

зЪдДГиЙЉгІФЃЪНПЩНЋТєЗНЫљгЕгаЕФШЋЧђLNGзЪдДзїЮЊЙЉгІРДдДЃЌЭЛЦЦСЫЕЅвЛЙЉгІРДдДЕФЯожЦЁЃдкДЫФЃЪНЯТЃЌЙЉгІЮШЖЈадЯджјдіЧПЃЌЬхЯждкЃКТђЗНЁАееЙЉВЛЮѓЁБЫпЧѓЕУЕНМгЧПЃЌШчЙћТђЗНвЊЧѓВЙСПЛђдіСПЪБЃЌТєЗНПЩДгШЋЧђзЪдДГиЕїВІЃЌгавхЮёТњзуТђЗНЕФКЯРэЫпЧѓЃЌВЂНјвЛВНЯоЖЈЁАВЛПЩПЙСІЁБЗЂЩњЕФЧщаЮЃЌЪеЫѕПЩвджїеХВЛПЩПЙСІЕФЩшЪЉЗЖЮЇЁЃ

3.2 FOB УГвзФЃЪНдЪаэИќМгСщЛюЕФУГвзЗНЪНЃЌЪмЕНЪаГЁЛЖг

ФПЧА LNG УГвзгЩ DES УГвзФЃЪНЯђ FOB УГвзФЃЪНзЊБфЃЌжївЊдвђдкгк FOB ФЃЪНдЪаэИќМгСщЛюЕФУГвзЗНЪНЃЌИУФЃЪНжаЃЌТђЗНПижЦдЫЪфЃЌЬсИпСЫдЫЪфЕФСщЛюадЃЌЧвДЌВАдЫЪфММЪѕЬсИпЪЙЕУдЫЪфГЩБОНЕЕЭЁЃЕБЧАУРЙњ LNG УГвзКЯЭЌвЛАуВЩШЁ FOB УГвзФЃЪНЃЌЮоФПЕФЕиЬѕПюЯожЦЃЌдЪаэТђЗНзджїзЊЪлЕШЁЃШеБОЛ§МЋКєгѕЗЯГ§ФПЕФЕиЯожЦЬѕПюВЂГЩЙІЪЕМљЁЃ2018 ФъЃЌШеБОСЊКЯХЗУЫЬсГіФПЕФЕиЬѕПюДцајНіЪЪгУЕФШ§жжЧщаЮЃКЂй дЫЪфДЌгыТыЭЗВЛПЩНгВЕЃЛЂк ТђЗНВЛдИжЇИЖзЗМгЗбгУЃЛЂл ДЌЦкВЛЗћЁЃГ§ДЫжЎЭтЃЌТђЗНВЛгІдйЪмЕНФПЕФЕиЬѕПюЯожЦЁЃШеБОJERAЙЋЫОЁЂЖЋОЉШМЦјЕШЙЋЫОвЊЧѓаТЧЉЛђајЧЉКЯЭЌВЛдйЩшжУФПЕФЕиЯожЦЬѕПюЃЌВЂдкВПЗжКЯЭЌжаГЩЙІЪЕМљЁЃ

ЫцзХ LNG УГвзЪаГЁЕФЛюдОЃЌдЪаэТђЗНПЊеЙЛЅЛЛНЛвзЁЂзЊЪлНЛвзЕШааЮЊЃЌДйНјСЫ LNG ЪаГЁЕФЗЂеЙЁЃЕБЫЋЗНЭЈЙ§ЫѕЖЬДЌдЫОрРыРДМѕЩйДЌдЫГЩБОЪБЃЌФмДйНјЛЅЛЛНЛвзЕФЗЂЩњЁЃзЊЪлНЛвздђЭЈГЃдкЫЋЗНЙЉашВњЩњЛЅВЙЛђДцдкУГвзЬзРћПеМфЪБГіЯжЁЃеыЖдТђЗНЕФзЊЪлааЮЊЃЌДЋЭГ LNG УГвзКЯЭЌвЛАувдЁАРћШѓЗжГЩЁБЬѕПюНјаадМЖЈЃЌвЊЧѓзЊЪлааЮЊЪТЯШеїЕУТєЗНЭЌвтЃЌЭЈЙ§зЊЪлЫљЛёШЁЕФРћШѓЭЈГЃгЩЫЋЗНЦНОљЗжХфЁЃШеБОЙЋЦНУГвзЮЏдБЛсЃЈFair Trade Commission of JapanЃЉШЯЮЊЃЌDES УГвзФЃЪНЯТЕжДяФПЕФИлжЎЧАЕФШЈд№гЩТєЗНГаЕЃЃЌЁАРћШѓЬѕПюЁБПЩЪЪгУгкDESУГвзКЯЭЌЃЌЕЋЪЧвђ FOB КЯЭЌЕФШЈд№дкзАдЫИлвбзЊвЦЕНТђЗНЃЌFOB УГвзФЃЪНЯТЁАРћШѓЗжГЩЁБЬѕПюВЛОпБИКЯРэадЁЃ

3.3 аТЧЉКЯЭЌЦкЯоЁЂКЯЭЌСПЯТНЕКѓПЊЪМЛКТ§ЩЯеЧ

АДаТЧЉКЯЭЌЕФЦкЯоМАКЯЭЌСПНЋLNGУГвзКЯЭЌДѓжТЗжГЩ 3 ИіНзЖЮЁЃ2014 ФъвдЧАЃЌЦНОљКЯЭЌСПДѓЖрЮЊ100ЭђЁЋ150ЭђtЃЏaЁЂЦНОљКЯЭЌЦкЯоЮЊ 9ЁЋ13ФъЃЛ2015-2017ФъЃЌаТЧЉЖЉLNGУГвзКЯЭЌЦНОљЦкЯоЮЊ6-9ФъЃЌЦНОљКЯЭЌСПаЁгк100 ЭђtЃЏaЁЃЪмЕНаТдівКЛЏВњФмдіМгКЭ LNG НјПкашЧѓЭњЪЂЕШвђЫигАЯьЃЌ2018ФъвдКѓЃЌЦНОљКЯЭЌЦкЯодіГЄжС 12ЁЋ13 ФъЃЌЦНОљКЯЭЌСПЮЊ100ЭђtЃЏaзѓгвЁЃ

3.4 бЧЬЋЕиЧјбАЧѓЗДгГБОЕиЪаГЁЙЉЧѓЕФЖЈМлЛњжЦ

LNGУГвзЪаГЁЕФЗЂеЙКЭУГвзСщЛюадЕФдіМгЃЌДйНјСЫLNGУГвзЖЈМлЗНЪНЖрдЊЛЏЁЃЕЭгЭМлБГОАЯТЃЌLNGУГвзКЯЭЌвЛАуВЩгУгыгЭМлЙвЙГЕФЖЈМлЗНЪНЃЌУРЙњHerry HubЕФОКељСІНЕЕЭЁЃ

ШЋЧђШ§ДѓЬьШЛЦјЧјгђЪаГЁдкЖЈМлЗНЪНЩЯГЪЯжСЫУїЯдЕФЧјгђЬиЕуЁЃбЧжоLNGУГвзЖЈМлвдгыдгЭЙвЙГЃЈJCCЃЉЮЊжїЃЌLNGЪаГЁЙЉЙ§гкЧѓЕФзДПіКЭШЋЧђОМУЯТааЖдбЧжоJCCЖЈМлЬхЯЕДјРДвЛЖЈГхЛїЃЌЛКНтСЫЁАбЧжовчМлЁБЯжЯѓЃЌгыгЭМлЙвЙГжИЪ§ж№ВНЯТНЕЃЌгЩЙ§ШЅ14%НЕЕЭжС2019ФъЕФ11%ЁЋ12%ЁЃбЧЬЋЕиЧјбАЧѓИќМгЖрбљЕФЖЈМлЗНЪНЃЌВЂГЏзХЗДгГБОЕиЪаГЁЙЉЧѓЧщПіЕФЗНЯђЗЂеЙЁЃШеБОЛ§МЋв§НјУРЙњ Herry Hub ЕФЖЈМлЗНЪНЃЌВЂДДНЈЛљгкБОЕиЪаГЁМАЙЉЧѓЙиЯЕЕФЖЈМлЛњжЦЃЌаТЧЉКЯЭЌГЂЪдгыУКМлЙвЙГЃЌЭъШЋЭбРыдгЭЖЈМлЬхЯЕЁЃ

жаЙњЫФДѓЬьШЛЦјНјПкЭЈЕРЕФНЈСЂКЭСНДѓНЛвзжааФЕФдЫааЃЌвдМАжаЙњгЭЦјЬхжЦИФИяЕФЭЦЖЏЃЌНЋДѓДѓЬсИпжаЙњЬьШЛЦјЪаГЁЕФЛюдОЖШЃЌНјЖјЭЦЖЏаЮГЩЛљгкжаЙњБОЕиЪаГЁЙЉашЕФНЛвзМлИёжИЪ§ЁЃ 4 НсТлгыНЈвщ

ШЋЧђ LNG УГвзЪаГЁе§дкгРДаТЕФБфЛЏЃЌзЪдДГиЙЉгІЮШЖЈЁЂFOB УГвзФЃЪНИќМгСщЛюЁЂКЯЭЌЧЉЖЉСПЛКТ§ЛжИДЁЂбЧЬЋЕиЧјЖЈМлЛњжЦаЮГЩМгПьЃЌЖдТђЗНПЊеЙLNG УГвзДјРДЛ§МЋгАЯьЁЃаТаЮЪЦЯТЃЌЮЊПижЦУГвзЗчЯеМАКЯЭЌЗчЯеЃЌНЈвщТђЗНЫГгІ LNG УГвзЕФЗЂеЙЧїЪЦЃЌзіКУЛ§МЋгІЖдЃК

1ЃЉ аТЧЉКЯЭЌашзЂжиКЯЭЌЬѕПюЕФЩшМЦЃЌжиЪгТђТєЫЋЗНЕФШЈд№ОљКтЁЃвдзЪдДГиЙЉгІзїЮЊКЯЭЌзЪдДЙЉгІаЮЪНЃЌДйНјзЪдДЙЉгІЕФЖрдЊЛЏКЭЮШЖЈадЁЃЯоЖЈТђЗНЁАееИЖВЛвщЁБКЭТєЗНЁАВЛПЩПЙСІЁБУтд№ЕФЗЖЮЇЃЌНЕЕЭКЯЭЌЮЅдМГЩБОЃЌВЂдкКЯЭЌЬѕПюжаТфЪЕТђЗНЕФСщЛюадЫпЧѓЁЃ

2ЃЉ Л§МЋЬИХаМШгаКЯЭЌЃЌАќРЈМлИёЬѕПюИДвщМАЬсИпКЯЭЌСщЛюадЬИХаЕШЗНУцЁЃКЯЭЌСщЛюадЬѕПюЬИХаОпЬхАќРЈДђЦЦФПЕФЕиЬѕПюЯожЦЁЂдЪаэзЪдДзЊЪлЁЂЛЅЛЛЕШЃЌзюДѓЛЏаЕїЮвЗНРћвцЁЃ

3ЃЉ бЯУмЙизЂLNGЪаГЁаЮЪЦБфЛЏЃЌЬсИпЖдLNGЯжЛѕЪаГЁЗДгІЕФУєИаадЃЌжиЪгжаЖЬЦкКЭЯжЛѕКЯЭЌЃЌМгДѓЕЭМлжаЖЬЦкКЭЯжЛѕКЯЭЌЕФЙЉгІЃЌВЂзіКУЛљДЁЩшЪЉЕФХфКЯКЭаЕїЁЃ

4ЃЉ впЧщЗРПиНЋДйНј LNG УГвзКЯЭЌЕФЯпЩЯЛЏКЭЁАЮожНЛЏЁБЃЌгІЛ§МЋЪЪгІвпЧщЗРПиаТГЃЬЌЃЌзіКУЯпЩЯКЯЭЌЕФзМБИЃЌМгЧПЯпЩЯКЯЭЌАВШЋМрПиЃЌДйНј LNG УГвзЪ§зжЛЏзЊаЭЁЃ |