免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:8月第一周国际油价大跌,其中 WTI原油跌破了90美元关口,跌幅一度超过10%,原油开始领跌大宗商品市场,国内能化板块全线大跌。更为关键的是,这次下跌油价跌破了俄乌冲突之后形成的高位波动区间,扭转了原油的强势格局,油价进入技术性熊市。过去一段时间欧美市场成..

|

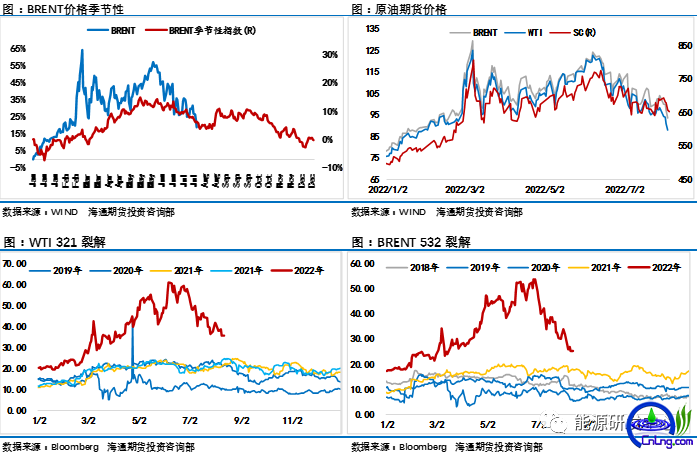

8月第一周国际油价大跌,其中 WTI原油跌破了90美元关口,跌幅一度超过10%,原油开始领跌大宗商品市场,国内能化板块全线大跌。更为关键的是,这次下跌油价跌破了俄乌冲突之后形成的高位波动区间,扭转了原油的强势格局,油价进入技术性熊市。过去一段时间欧美市场成品油价格持续回落,裂解差从高位持续下降已经靠拢常规利润区间上沿附近,高通胀迫使全球各国加息收紧流动性,这带来经济下行压力,全球重要国家经济数据持续恶化,经济衰退风险抑制了原油市场需求的恢复,让市场悲观情绪不断升温。另外原油价格回落同时,之前一直反映市场供应紧张的强月差结构也快速走弱,逐步趋于扁平化,这意味着从供应端给油价带来的利多动力也在逐渐减弱。 8月会议上,OPEC+同意9月份增产10万桶/日,在市场供应紧张之际,这远低于欧佩克+近几个月的增产幅度,市场有不少分析认为这样的增产决定对于拜登中东之行来说是一种羞辱,很难让美国满意,美国官方随后也比较含蓄的表态,增产的决定是向前迈出了一步,美国希望看到欧佩克+的更多行动,并再次启动了伊核协议谈判;OPEC+放则强调当前石油需求不及预期,OPEC+的绝对会非常慎重。虽然增产规模低于预期,对油价冲击不大,但显然没有放将油价从疲弱的危机中拯救出来。 因为市场显然更加担心经济下行压力及需求端不给力的表现,虽然因北溪一号供气量下降引发供应危机炒作,推动欧洲天然气价格重新回到了高位,但并没有给油价带来额外动力,随着旺季需求被证伪,欧美成品油裂解利润均出现了高位大幅回落的表现,投资者预期变得谨慎。而从大宗商品的角度来说,随着全球央行加大加息力度,流动性收紧及经济下行压力,大宗商品价格整体下行是大势所趋,随着油价跌破90美元关口,油价三季度的转势逻辑逐渐得到印证,只是基于地缘因素及潜在的欧洲秋冬季能源危机等影响下供应端或仍会给予油价一些不确定因素,因此整个过程中油价大概率会有反复,但油价重心在下半年逐步下移是大势所趋。

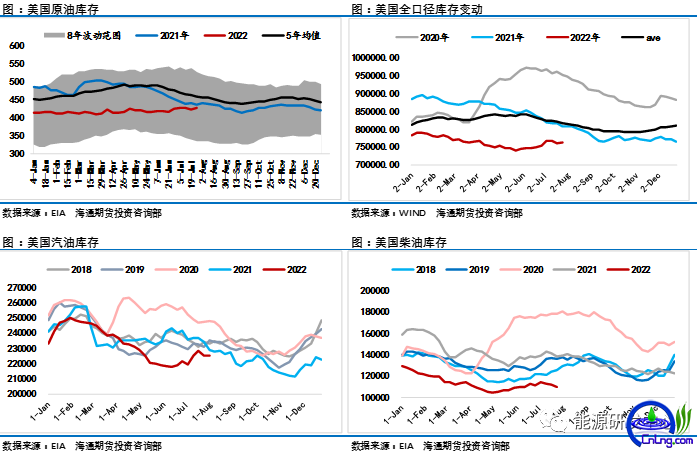

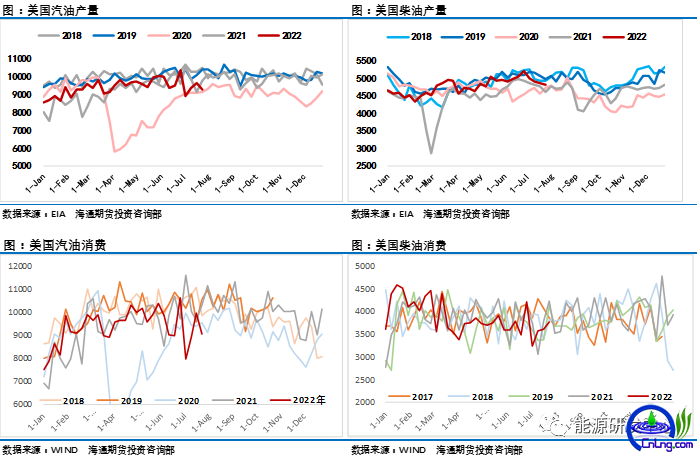

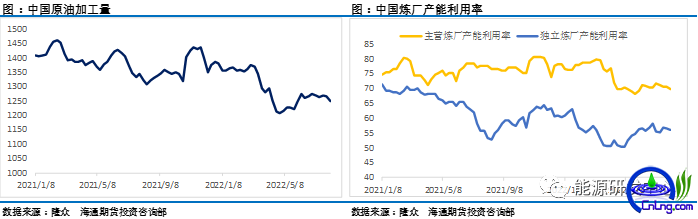

供应需求层面多空因素此消彼长推动油价转弱 对于油价破位下行不少产业投资者来说还是持怀疑态度,因目前全球石油市场库存虽然有回升仍处在低位,另外供应端不稳定局面及OPEC+仍然坚持控制产量回归的背景下供应层面总体仍显紧张,OPEC会议之后,沙特阿美将9月销往亚洲的轻质原油价格上调至升水9.8美元/桶,升水幅度创纪录新高,这比8月份上涨了50美分,高于该地区基准价格。沙特阿拉伯是世界上最大的石油出口国,其大部分原油销往亚洲。沙特阿美的月度定价决策被视为石油市场的风向标,波斯湾其他主要产油国经常会效仿,这是乐观投资者认为油价不会下跌的逻辑。 但是与上半年市场聚焦于俄乌冲突带来的供应担忧不同,随着时间推移,市场意识到供应端的损失量低于预期,虽然OPEC+在增产上持续落后于计划,但越来越多的数据表明年初对需求端恢复的判断过度乐观了,这一点从5月之后就不断再修正,截至到7月市场达成的基本共识是原油需求恢复将较年初预期下调超100万桶/日, 7月EIA能源展望中将2022年原油需求预期从增长360万桶/日下调到了220万桶/日,降幅达到了140万桶/日,这几乎盖过了目前制裁俄罗斯带来的供应损失量。需求大幅下调一方面是高通胀和经济下行压力限制了欧美地区消费,数据显示从7月开始的传统消费旺季,美国汽油消费数据出现了让人很难相信的疲弱表现,明显大幅低于往年同期,这样的数据无疑是之前市场没有预期到的,另外全球第二大原油消费国中国在4月国内疫情之后,原油需求就断崖跳水,时间过去了4个月,目前中国原油加工量仍远低于往年同期,可以确定今年中国原油需求会出现明显的低于年初预期。需求不振让炼厂难以提升开工率,这导致在8月出现了非常少见的原油价格疲弱同时,中国成品油市场因库存压力不大,炼厂集体提升成品油价格的现象,但没有需求的支撑这样的供应方强行造市显然是缺乏持续性,随着原油走弱,中国成品油价格在周四周五又开始明显回落。 OPEC 联合技术委员会将2022年石油市场过剩预测下调20万桶/日至80万桶/日,这一判断跟EIA7月能源展望基本一致,其将2022年的累库预期调整到了74万桶/日(在此之前的展望中过剩只有44万桶/日),数据显示增加的过剩量主要集中在三四季度,可能正是基于供需层面此消彼长的变化,面对下半年的过剩压力,OPEC+最终在选择在9月非常谨慎的增产10万桶/日,用历史上最小增产幅度回应欧美此前的殷殷期待。显然OPEC意识到了原油市场虽然供应脆弱,但市场承受不起供应量的大幅增加,全球经济活动不如强劲的可能性正在导致能源消耗低于预期,这也让油价失去了上涨动力。

经济、通胀、美联储收紧步伐 周五公布的美国7月季调后非农就业人口增加52.8万人,创今年2月以来最大增幅,远超市场预期,就业数据证实了美国劳动力市场的强劲,而此前美国GDP连续两季出现负增长,符合对于衰退的流行经验法则定义,引发关于美国经济是否已实际上陷入低迷的广泛辩论,此外全球PMI指数均出现了普遍的下滑,,中国物流与采购联合会8月6日公布的7月份全球制造业采购经理指数为51.2%,较上月下降1.1个百分点,连续2个月环比下降,为2020年7月以来的新低。显示全球制造业增速持续放缓,全球经济复苏动力进一步趋弱,下行压力加大。过去一段时间疲弱经济市场原本降低了9月继续大幅加息75个基点的预期,而此次7月就业报告显然改变了市场预期,非农数据公布后,美国利率期货价格显示,美联储9月加息75个基点的可能性为62%,而之前的可能性为40.5%。加息75个基点的可能性超过加息50个基点。而在矛盾的经济数据背景下,投资者对于市场评估显然出现了犹豫摇摆,大宗商品市场因此出现了剧烈波动。在经济衰退和控通胀选择上,市场高度关注美联储的后续行动,在此前8月3日的两场讲话中,两位不同立场的美联储关键人物,却均不同程度地展露了鹰派的一面,与周二率先发表讲话的多位美联储官员一样,试图扑灭市场过去几周对美联储可能轻易转向的妄加猜测,下周三将公布7月CPI数据如果仍然高烧不退,再有此次强劲就业数据支持,大幅加息概率将大大增加,如此美元强势格局仍将延续,对于大宗商品市场来说将继续承受流动性收紧压力。

周五夜盘受美国非农数据超预期强劲影响下,金融市场出现了剧烈波动,投资者在加息概率增加和经济衰退压力减缓之间对市场的影响形成了反复博弈,大宗商品风险偏好出现摇摆,油价在这样的背景下也是出现了起起落落,但最终收盘还是从高位出现了明显回落,虽然对需求端的糟糕数据市场存在一些质疑的声音,但整体评估各类影响因素对油价的压制还是非常明显,原油市场月差结构和欧美市场成品油裂解差持续回落均显示油价面临的局面已经发生了明显的变化。油价持续回落缓解了通胀压力,同时也给经济带来了喘息机会,可以看到包括欧美股市和部分商品的反弹,这种强弱差异只是阶段性的节奏错位,后续如果宏观层面继续面临强加息压力及经济下行预期,预计包括原油在内的大宗商品价格大概率将继续下行。 |