免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:2022年上半年,国内各电力板块上市公司业绩纷纷出炉。华能国际实现超千亿营收,排名第一。超半数电力公司营收破亿元。尽管如此,依然有公司陷入债务危机。ST华源和金山股份资产负债率均超过100%,前景堪忧……国际能源网(微信公众号:inencom)对68家电力类上市公司..

|

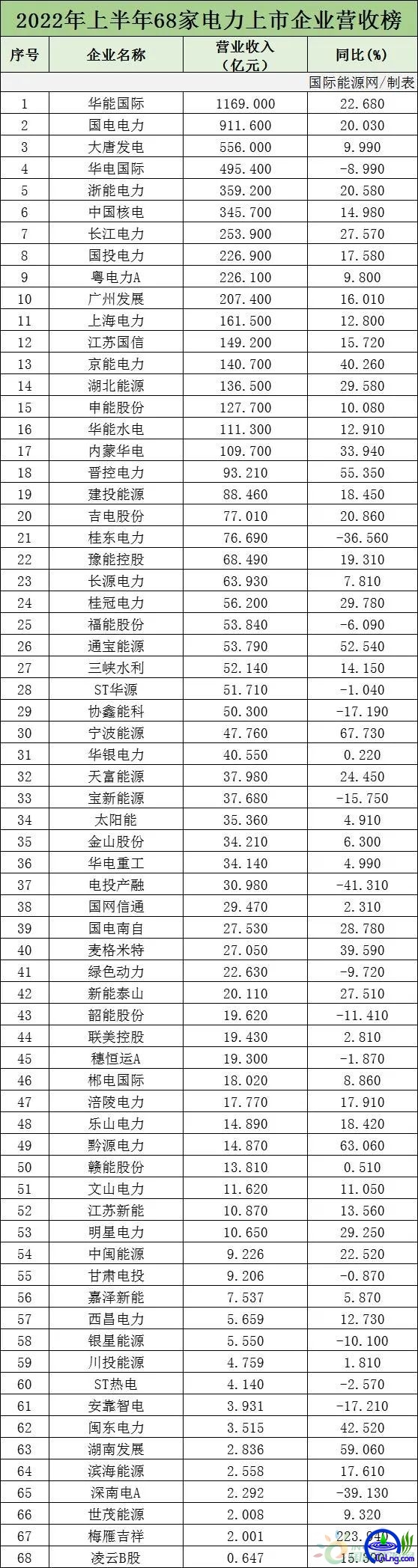

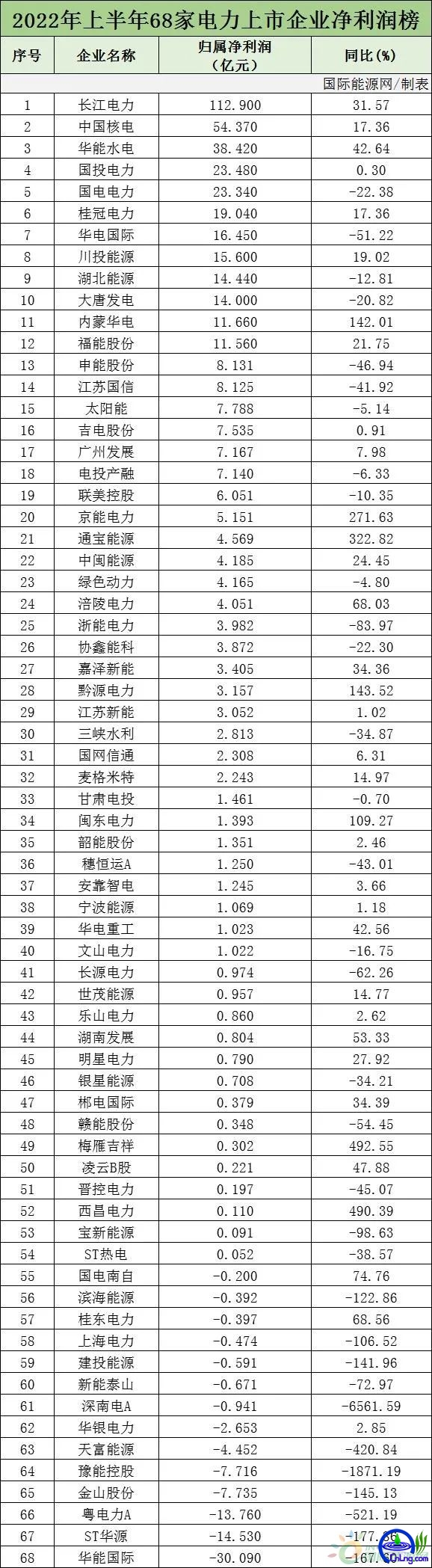

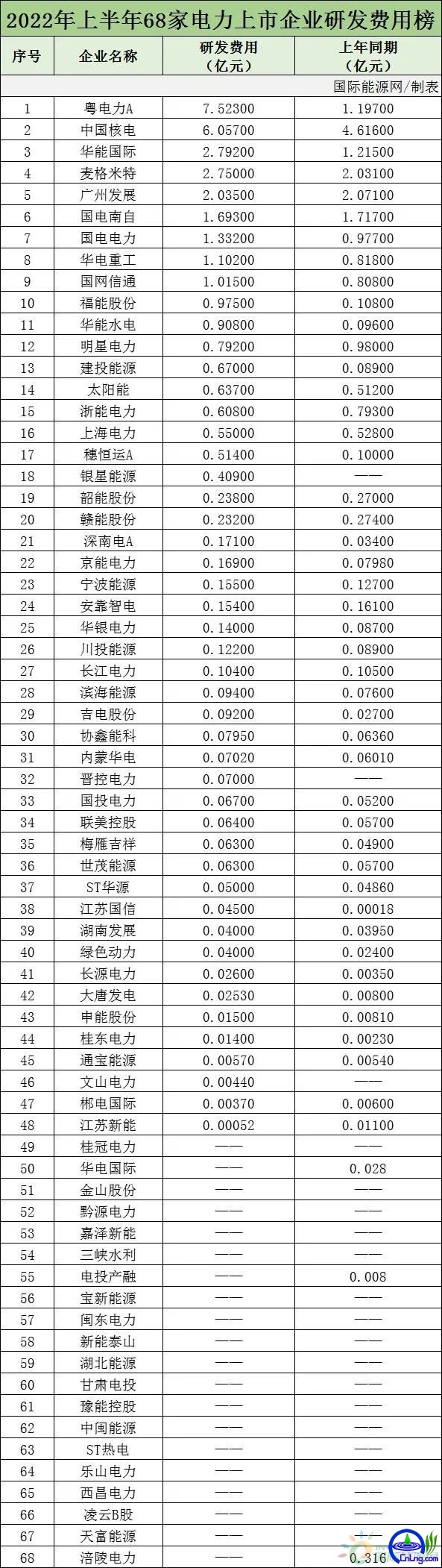

2022年上半年,国内各电力板块上市公司业绩纷纷出炉。华能国际实现超千亿营收,排名第一。超半数电力公司营收破亿元。尽管如此,依然有公司陷入债务危机。ST华源和金山股份资产负债率均超过100%,前景堪忧…… 国际能源网(微信公众号:inencom)对68家电力类上市公司2022年上半年财报关键数据做出统计,从营收、归属净利润、净利率、毛利率、资产负债率和研发费用支出给相关企业进行排名。长江电力归属净利润排名第一,是名副其实的赚钱高手!川投能源的毛利率竟然高达330.01%,无人能及。研发投入最上心的企业是粤电A,7.523亿的研发投入成为众多企业中的佼佼者。

火电业务拖累业绩 大部分电力上市公司营收情况良好,营收超百亿的企业有17家,仅有15家公司营收较去年同期出现了下滑。68家上市公司平均营收涨幅达到16.12%。

尤其值得关注的是华能国际虽然营收超千亿,但其归属净利润却垫底。营收上涨22.68%,归属净利润却巨亏30.09亿,同比下滑167.6%。 华能国际的增收却巨亏的问题,可以看做是发电企业的梦魇。因为煤炭价格上涨的问题,再次让这个以火电为主业的发电公司陷入亏损的困境。根据华能国际的财报提示:“2022年上半年,公司原煤采购综合价为840.27元/吨,同比上涨41.20%。境内火电厂售电单位燃料成本为376.70元/兆瓦时,同比上涨50.49%。” 华能国际的亏损,很重要多一点是因为2021年大唐、国家能源、国家电投13家火电厂被划归华能国际。这也导致其火电的业务占比较高,业绩受到煤炭价格拖累。 非煤发电为主业有利于业绩增长 从归属净利润排名三家的企业看,长江电力是以水电为主业。中国核电是以核电为主业,华能水电也是以水电为主业。由此可见,水电、核电这样的清洁能源为主业的公司盈利能力较强。

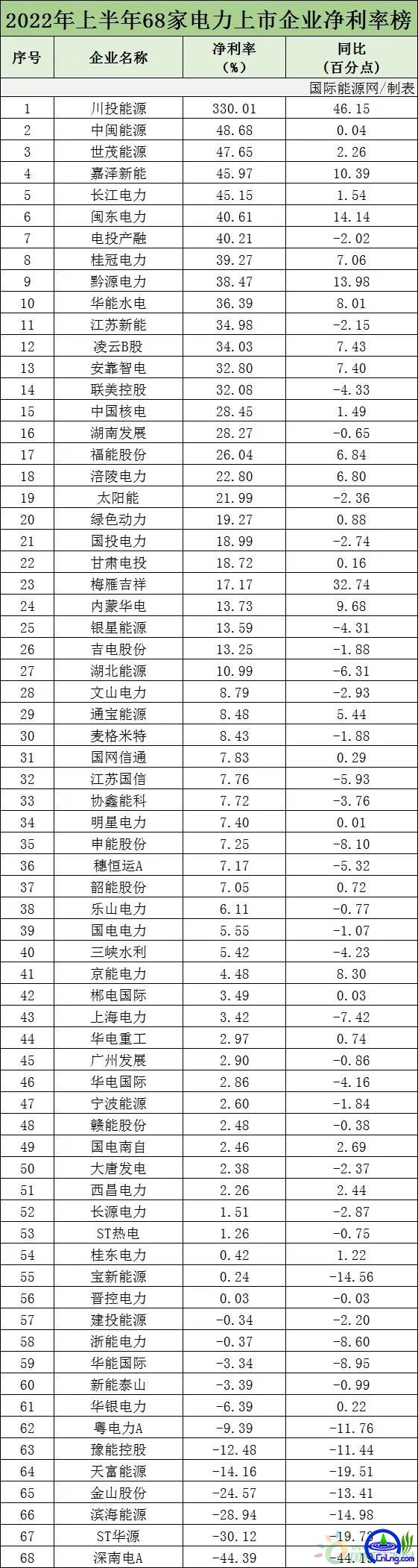

长江电力作为全球最大水电上市公司,目前水电总装机容量4559.5万千瓦,其中,国内水电装机4549.5万千瓦,占全国水电装机的11.37%;截至6月30日,代管的乌东德、白鹤滩水电站已装机1920万千瓦,占全国水电装机的4.8%。 长江电力业绩增长高达31.57%,与其水电发电量大幅提升有很大的关系。 今年长江电力代管的几座水电站发电量给公司业绩带来强有力的支撑,尤其是今年二季度,公司完成发电量610.70亿千瓦时,同比增加213亿千瓦时,同比增速53.46%。 中国核电的营收和净利润实现双双增长,实际与其自身发展新能源有很大关联。 该公司非核清洁能源装机突破千万大关,新能源控股在运在建项目合计达1151.7 万千瓦。其中在运装机容量887.33 万千瓦,在建装机容量264.37万千瓦,其中风电299.9万千瓦,光伏851.8 万千瓦。新能源发电量累计为65.18亿千瓦时,同比增长49.70%;上网电量64.11 亿千瓦时,同比增长50.45%。可以说新能源发电量的大幅提升,成为该公司业绩增长的重要着力点。 从归属净利润增长的前十名的企业看,除了中国核电、华电国际和大唐发电之外,几乎都是水电为主业的上市公司。上半年水资源较好,加上今年夏季的持续多地高温,让各地电力供应都出现了前所未有的高峰,因为没有碳排放压力,很多水电站发电量都出现了大幅增长,让很多水电企业从中获得了利润增长的机会。 净利率毛利率普遍下滑 从68家电力上市公司的净利率和毛利率水平看,整体不容乐观。无论是净利率还是毛利率,68家上市公司都普遍呈现下滑态势。39家公司净利率下滑,44家公司毛利率出现下滑。

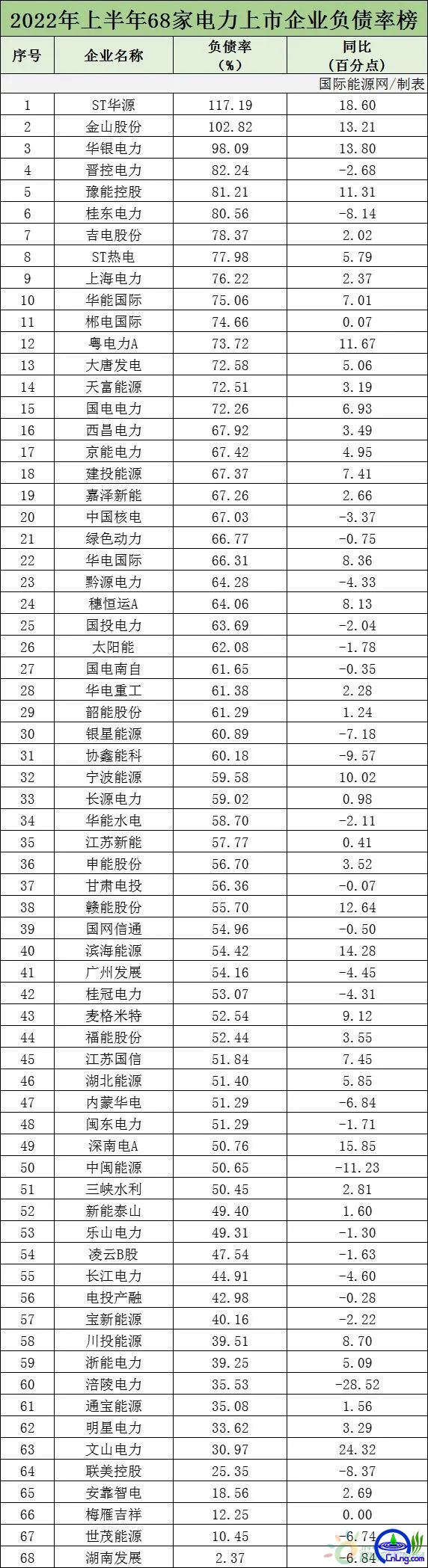

国际能源网(微信公众号:inencom)发现,电力企业业绩下滑,很重要的因素在于火电企业的燃料成本上涨。电价市场化改革速度没有与之相匹配,尤其是煤电企业需要承担煤电清洁化改造的成本,但在售电过程中,煤电企业的电价不能随市场化波动上涨,导致很多火电企业利率水平下滑严重。 尽管大部分企业净利率、毛利率水平下滑,但也有一些企业实现逆势增长。尤其值得关注的是川投能源,净利率高达330.01%。 川投能源之所以表现如此亮眼是因为:公司旗下雅砻江、大渡河、金沙江、田湾河、青衣江、天全河、尼日河、嘉陵江等流域进行水电站的开发、投资、建设和运营给公司的净利率提升带来积极影响。尤其是公司持股48%的雅砻江公司独家享有全国第三大水电基地开发权,对公司净利率提升效果显著。 负债率冰火两重天 对于任何企业来说,负债率都是考察其公司财务安全的重要指标。但国际能源网(微信公众号:inencom)发现,电力上市公司的财务状况却呈现冰火两重天的情况。负债率超高的ST华源和金山股份,两家公司的资产负债率水平已经超过100%,属于处于资不抵债的危险境地。

但负债率最低的世茂能源和湖南发展两家公司的资产负债率分别只有10.45%和2.37%。电力行业平均负债水平只有57.43%。 对于电力类上市公司这种重资产的公司,负债率水平正常的范畴应该在50%到75%之间是比较合适的。 ST华源和金山股份的负债率问题可以说是历史原因造成的。两家公司都是火电为主业的公司,ST华源公司火电总装机容量615万千瓦,约占黑龙江省直调火电装机容量的41%,年发电量约300亿千瓦时,占全省发电量的42%;总供热面积6100万平方米,是哈尔滨市、齐齐哈尔市、牡丹江市和佳木斯市等区域内大中城市的热源生产单位,是黑龙江省最大的发电、供热企业、电表生产企业。 从历史数据看,2017-2018年,ST华源的净利润分别亏损11.04亿元和7.62亿元,连续两年出现大额亏损,合计亏损18.66亿元。2019年,ST华源实现净利润0.76亿元,勉强扭亏为盈。2020年,ST华源又亏损11.07亿元。加上2021年亏损的30亿元,ST华源五年来合计亏损近60亿元。 ST华源售电业务和供热业务几乎占据了9成,售电业务逐年减少而供暖业务却在持续增加,供热持续的亏损吞噬掉了其他业务的盈利。资不抵债的ST华源很可能成为弃子,大概率会在国资委主导下被其他央企电力集团收购或者是将其进行拆分。金山股份的命运与前者类似,不再赘述。 研发费用最高超7.5亿 68家上市公司中只有48家公布了研发费用支出,其中研发费用支出最高的粤电力A研发费用高达7.523亿,而公布数字最低的江苏新能的5.2万相比,后者甚至不如前者的一个零头。 从已公布研发费用的企业去年同期和今年的数据对比看,大部分企业都追加了研发投入。尤其是在电力领域,先进的技术对于发电效率的提升明显,大部分公司会在研发领域不惜重金投入,以此提升公司整体的技术水平和发电能力。

综上所述,电力上市公司上半年业绩发展情况看,以火电为主营业务的公司亏损严重,以水电为主营业务的公司盈利水平良好,业绩水平中游的企业中,清洁能源比重大的公司盈利水平更高。 |